Hạn cuối nộp tờ khai thuế thu nhập cá nhân bằng hình thức điện tử đang đến rất gần, năm nay rơi vào ngày 4/5. Người nộp thuế nên tránh lặp lại những sai sót phổ biến khi kê khai, như không nộp kèm các phụ lục bắt buộc hoặc áp dụng sai, bỏ sót các khoản giảm trừ. Vậy năm nay có những loại giảm trừ nào và lỗi thường gặp là gì?

Tháng 5 là hạn chót cho hình thức nộp tờ khai điện tử, vốn là cách phổ biến nhất hiện nay, nên ảnh hưởng đến phần lớn người nộp thuế. Nghĩa vụ này áp dụng cho cả người kinh doanh tự do (OSVČ) lẫn một bộ phận người làm công ăn lương – chẳng hạn những người có thêm thu nhập phụ.

Người nộp thuế có thể sử dụng tờ khai điện tử trên cổng MOJE daně. Tại đây có thể lựa chọn giữa biểu mẫu đơn giản và tờ khai tiêu chuẩn. Nhân viên làm công ăn lương có mẫu rút gọn chỉ gồm hai trang, còn các đối tượng khác sử dụng mẫu đầy đủ.

Sai sót nhiều nhất liên quan đến các khoản giảm trừ

Việc nộp tờ khai dễ bị làm phức tạp bởi một loạt lỗi, thường gặp nhất ở phần áp dụng các khoản giảm trừ. Tiêu biểu là trường hợp giảm trừ thuế cho con phụ thuộc, khoản này chỉ được một trong hai cha mẹ uỷ quyền áp dụng trong tờ khai. Nếu gia đình có nhiều con, bố mẹ có thể thỏa thuận ai sẽ hưởng giảm trừ cho đứa trẻ nào. Tuy nhiên, tuyệt đối không được để xảy ra tình huống cả hai cùng kê giảm trừ cho một cháu.

Lỗi phổ biến thứ hai là áp dụng sai giảm trừ cho vợ hoặc chồng không có thu nhập, hiện ở mức 24 840 korun. Khoản này dành cho người có vợ/chồng mà tổng thu nhập cả năm không vượt quá 68 nghìn korun và đồng thời đang trực tiếp chăm sóc con dưới 3 tuổi. Trong hạn mức thu nhập 68 nghìn korun phải tính cả lương gộp, thu nhập từ kinh doanh, cũng như tiền trợ cấp thai sản, ốm đau hay trợ cấp thất nghiệp.

Nhiều người cũng quên nộp kèm phụ lục liên quan đến các khoản khấu trừ thuế, như lãi vay thế chấp, bảo hiểm nhân thọ, bảo hiểm hưu trí bổ sung hoặc các khoản quà tặng, tài trợ. Với những mục này, bắt buộc phải đính kèm xác nhận đã nộp tiền.

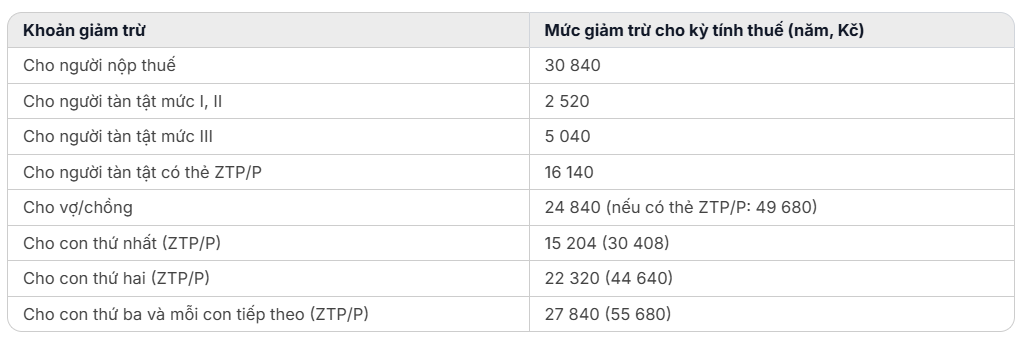

Giảm trừ cơ bản cho người nộp thuế là bao nhiêu?

Mỗi cá nhân kinh doanh tự do (OSVČ) đều có thể áp dụng giảm trừ cơ bản cho người nộp thuế, khoản này được trừ trực tiếp khỏi số thuế đã tính toán. Đây là hỗ trợ quan trọng cho các hộ kinh doanh, doanh nhân nhỏ có lợi nhuận thấp. Mức giảm trừ cơ bản hiện là 30 840 korun. Bên cạnh đó, người nộp thuế có thể hưởng thêm các khoản giảm trừ khác như giảm trừ cho người tàn tật hoặc người có thẻ ZTP/P.

Bảng dưới đây tóm tắt các khoản giảm trừ thuế cơ bản theo luật Thuế thu nhập cá nhân:

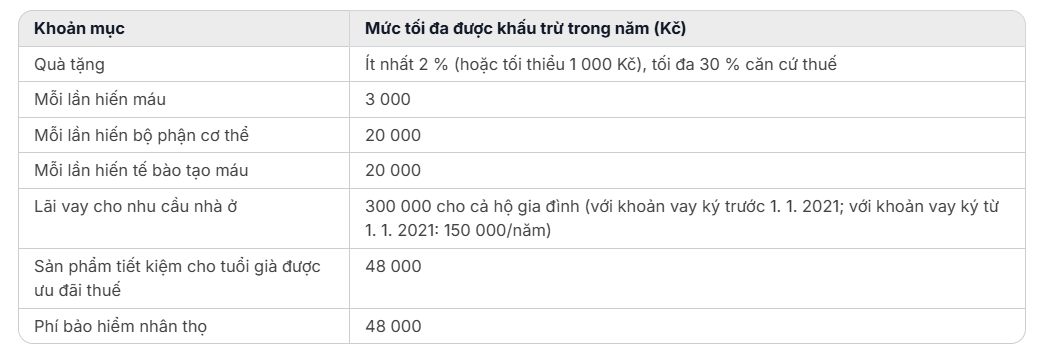

Các khoản không tính vào thu nhập chịu thuế năm 2025

Người làm tờ khai có thể giảm phần thu nhập tính thuế, từ đó giảm số tiền thuế phải nộp. Tiết kiệm thực tế tương ứng 15% của số tiền đã trừ khỏi căn cứ tính thuế.

Doanh nhân, hộ kinh doanh có thể khấu trừ các khoản như đóng góp vào quỹ hưu trí bổ sung, sản phẩm đầu tư dài hạn hoặc bảo hiểm nhân thọ. Tổng hạn mức chung cho các sản phẩm tiết kiệm chuẩn bị tuổi già được ấn định là 48 nghìn korun mỗi năm.

Với bảo hiểm hưu trí bổ sung, chỉ phần đóng góp hàng tháng vượt mức 1 700 korun mới được tính vào khấu trừ. Ví dụ, nếu mỗi tháng bạn đóng 2 000 korun, chỉ 300 korun/tháng (tức 3 600 korun/năm) được đưa vào phần giảm trừ.

Một số khoản giảm trừ và khấu trừ cơ bản:

Trong thực tế, hình thức khấu trừ từ các khoản quà tặng cho mục đích công ích được sử dụng khá rộng rãi. Nhóm này bao gồm cả việc hiến máu miễn phí, giúp giảm căn cứ tính thuế 3 000 korun cho mỗi lần hiến. Việc hiến tế bào gốc hoặc tủy xương có thể giảm căn cứ thuế tới 20 nghìn korun cho mỗi lần. Tổng mức khấu trừ từ quà tặng không được vượt quá 30% thu nhập tính thuế.

Nhiều người cũng tận dụng khấu trừ lãi vay cho nhu cầu nhà ở. Điều kiện là khoản vay dùng để mua hoặc cải tạo căn hộ, nhà ở phục vụ mục đích cư trú. Mức khấu trừ tối đa là 300 nghìn korun/năm đối với các khoản vay được ký trước ngày 1/1/2021. Với các khoản vay ký sau thời điểm này, trần khấu trừ giảm xuống 150 nghìn korun mỗi năm.

Theo CNN Prima news

Ghi rõ nguồn TAMDAMEDIA.eu khi phát hành lại thông tin từ website này