Người lao động có thu nhập từ hoạt động kinh doanh tự do phải tự nộp tờ khai thuế và các báo cáo liên quan. Tuy nhiên, nếu lợi nhuận thấp, tổng mức thuế phải đóng sẽ có lợi hơn, vì không phải đóng bảo hiểm xã hội.

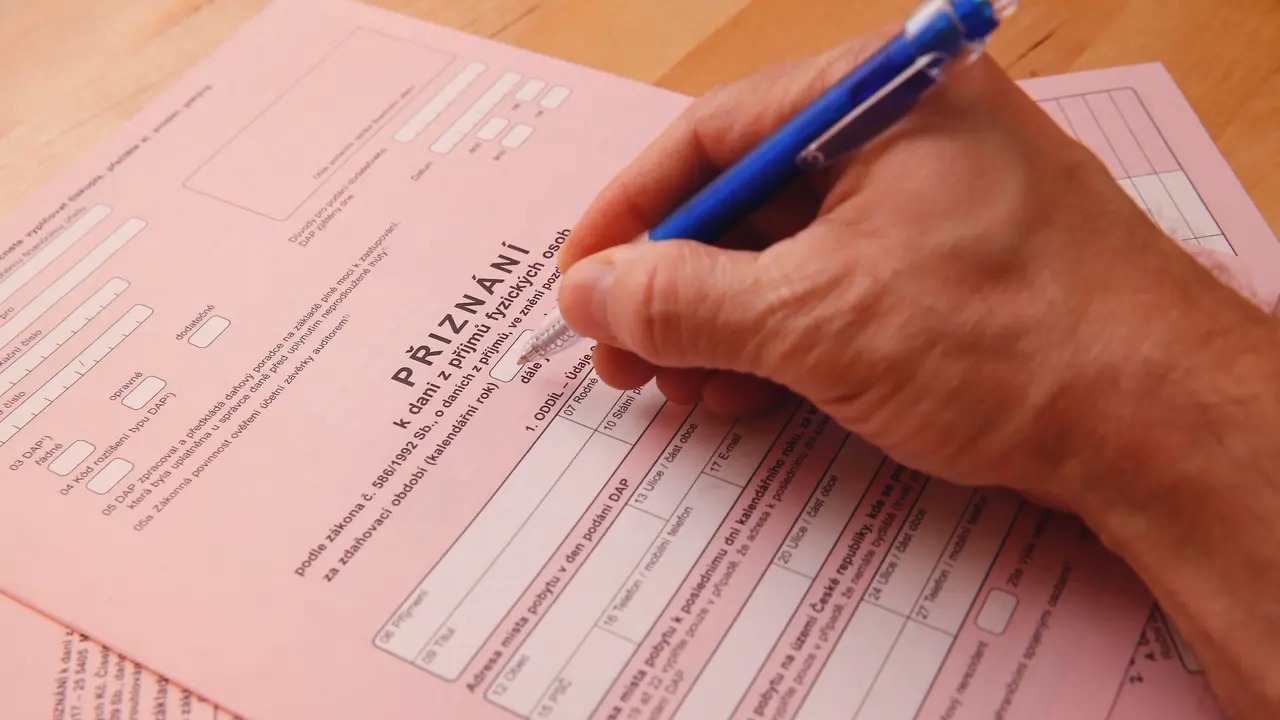

Người lao động có kinh doanh thường có thu nhập hàng năm từ hoạt động kinh doanh tự do trên 20.000 korun, vì vậy họ không thể tránh việc điền và nộp tờ khai thuế tiêu chuẩn gồm bốn trang, kèm theo Phụ lục số 1.

“Chính trong Phụ lục số 1 của tờ khai thuế là nơi tính toán cơ sở thuế riêng cho hoạt động kinh doanh tự do,” chuyên gia tư vấn thuế của Forvis Mazars, Gabriela Ivanco, giải thích.

Giấy xác nhận thu nhập chịu thuế

Trong tờ khai thuế, người lao động có kinh doanh phải kê khai tất cả các khoản thu nhập chịu thuế hàng năm, bao gồm cả từ công việc làm thuê và từ hoạt động kinh doanh tự do.

Tất cả các thông tin thuế cần thiết đối với thu nhập từ công việc làm thuê được lấy từ giấy xác nhận thu nhập chịu thuế, đây là phần không thể thiếu của tờ khai thuế và phải được yêu cầu từ phía người sử dụng lao động.

“Tuy nhiên, trong các báo cáo gửi cơ quan bảo hiểm y tế và cơ quan an sinh xã hội địa phương chỉ kê khai cơ sở thuế từ hoạt động kinh doanh tự do,” Ivanco lưu ý.

Cơ sở thuế

Người lao động có thu nhập từ kinh doanh sẽ kê khai trong tờ khai thuế: tại dòng 36 là cơ sở thuế từ công việc làm thuê, dòng 37 là cơ sở thuế từ hoạt động kinh doanh tự do; cơ sở thuế tổng hợp hàng năm sẽ được ghi tại các dòng 42 và 45.

“Cơ sở thuế tổng hợp sau đó sẽ được giảm bởi các khoản khấu trừ thuế mà người nộp thuế được hưởng, được kê khai từ dòng 46 đến 53. Cơ sở thuế sau khi áp dụng các khoản khấu trừ sẽ làm tròn xuống hàng trăm korun và ghi vào dòng 56,” chuyên gia thuế bổ sung.

Hai mức thuế thu nhập

Đối với cơ sở thuế hàng năm lên đến 1.676.052 Kč, mức thuế suất là 15%, còn phần vượt mức này sẽ chịu thuế 23%. Thuế thu nhập tính toán trực tiếp sau đó sẽ được giảm nhờ các khoản giảm trừ thuế mà người nộp thuế được hưởng, ít nhất là khoản giảm trừ cho người nộp thuế trị giá 30.840 korun, kê khai tại dòng 64.

Ngoài ra, người lao động có kinh doanh còn được trừ các khoản tạm nộp thuế đã bị khấu trừ từ lương trong năm. Mức các khoản tạm nộp này được xác định từ giấy xác nhận của người sử dụng lao động và ghi vào dòng 84.

Lưu ý về khoản nộp thiếu

Họ cũng cần tính đến việc thanh toán khoản nộp thiếu thuế hàng năm, vì trong năm họ thường không nộp các khoản thuế tạm tính cho thu nhập từ kinh doanh. Do đó, thuế thu nhập hàng năm của hầu hết người lao động có kinh doanh cao hơn so với các khoản tạm nộp từ lương đã đóng trong năm.

Số tiền nộp thiếu được tính tại dòng 91. “Người nộp thuế có cơ sở thuế từ công việc làm thuê ít nhất 50% tổng cơ sở thuế, không bắt buộc phải nộp tạm thuế từ thu nhập kinh doanh trong năm, nhưng thuế tạm nộp từ lương vẫn bị khấu trừ bình thường,” Ivanco giải thích thêm.

Đóng bảo hiểm

Hoạt động kinh doanh phụ với lợi nhuận thấp sẽ giúp tiết kiệm chi phí bảo hiểm. Bảo hiểm xã hội từ hoạt động kinh doanh phụ không phải đóng nếu tổng lợi nhuận trong năm ngoái không vượt quá 111.736 Kč; nếu hoạt động chỉ diễn ra một phần năm, mức giới hạn sẽ được giảm tỷ lệ tương ứng.

“Tuy nhiên, bảo hiểm y tế từ hoạt động kinh doanh vẫn phải đóng ngay cả với lợi nhuận vài chục nghìn korun, điều này cần lưu ý,” Ivanco nhấn mạnh.

Người lao động có kinh doanh sau khi nộp tờ khai thuế cũng phải nộp báo cáo về thu nhập và chi phí cho cơ quan bảo hiểm y tế của mình và cho Cơ quan An sinh Xã hội, trong vòng một tháng kể từ ngày nộp tờ khai thuế.

(Theo Novinky)

Ghi rõ nguồn TAMDAMEDIA.eu khi phát hành lại thông tin từ website này